** 블로그를 찾아주신 분께 안내드립니다. 다음 블로그 수정/편집에 어려움이 있습니다. 더 나은 교열과 가시성/가독성을 갖춘 '네이버 포스트(링크)' 를 권장합니다.

역자 머리말

관료주의 이해를 위한 시리즈를 오클랜드 시민을 대신해서 통치하는 오클랜드 카운슬과 또 시의 산하 조직임에도 시민은 물론 시장과 카운슬러의 지시 방향과 별개로 독자적인 움직임을 보이는 듯한 AT라는 두 조직에 대한 단편적(anecdote)이고 비판적 접근으로 시작했다. 그리고 이어 관료제에 대한 대표적 두 이론 - 리버럴 측에서는 베버와 베버리안 그리고 사회주의 진영에서는 맑스와 이후 막시시트 - 을 이전 포스트에서 살펴보았다.

리버럴 입장에서 관료제는 근대사회의 방대해지고 복잡해져 가는 조직의 효율적 운영 - 소위 행정(administration) - 그리고 기술발전으로 이를 유지해 나아갈 수 있는 조직 내 전문적 기술/지식 집단의 존재가 불가피하다고 본다. 이들 관료 집단의 위계질서화와 전문화로 말미암아 시민의 자유가 구속될 수 있다는 위험성을 동시에 인지하며 이를 비관료 엘리트들 - 가령 선거로 뽑은 정치지도자 - 의 관료조직 장악과 견제로 막아야 한다고 주장한다. 한편 사회주의자들은 관료제의 등장과 존재 역할이 리버럴이 지적하는 단순 행정적 필요성보다는 사회적 계급 관점에서 피억압 계급을 통제하기 위한 수단적 측면을 더욱 강조한다.

현재 뉴질랜드에서 관료제의 행정력 행사과정에 대한 시민의 견제는 베버리안이 기대한 것처럼 비관료 엘리트인 선출직 정치인 - 가령, 수상, 장관, 시장, 카운슬러 등- 이 담당 부서를 책임지고 관리하면서 이들 관료가 민의를 등에 업은 자신들의 의지대로 움직이도록 지휘권을 행사하는 형식으로 이루어진다. 이 지휘권이 담당 관료조직에 실제로 먹혀들어가는지 아닌지 여부와는 별개로 현재 이 방식은 대부분 서구권이 관료제를 통제하는 방식으로 보인다. 사회주의자들은 조직구성원 혹은 행정력 발휘의 대상이 되는 대중의 행정 절차에의 직접적 참여를 주장하나 현실에서는 매우 보기 힘든 방식으로 보인다. 아무튼 뉴질랜드의 행정조직으로서 관료제에 대한 통제는 베버가 말한 선거를 통해 선발된 비관료 엘리트에 의한 견제가 그대로 구현되고 있는 셈이며 이 견제 방식은 완벽하지는 않더라도 일정 수준의 역할을 하는 것처럼 보인다.

전문 관료집단의 권력화

오늘 포스팅의 주제는 이 관료제의 ‘행정 권력’과 부서장 정치인의 지휘권을 둘러싼 힘겨루기가 아니라 관료제의 ‘전문성(expertise) 권력’과 담당 정치인과의 역학 관계에 관한 것이다. 맑스도 산업화가 진척될수록 기술적 분업도 진화하면서 전문기술과 지식으로 무장한 관료집단의 대두를 예상했으며 이렇게 ‘기술적 분업’으로 등장한 이들이 ‘사회적 분업’으로 진화하여 ‘사회적 계급화’하는 것을 적극 경계했다. 하지만 David Beetham의 책에서는 지면의 한계상 사회주의 체제하에서 갈수록 분화되어 가는 전문 기술/지식 관료들을 어떻게 인민의 통제하에 둘 수 있을지에 대한 각론은 찾아볼 수 없었으며 베버리안에게서도 구체적인 대안을 찾기 힘들었다.

AT는 그 업무 특성상 기술적 전문성을 가진 관료 집단이 필요한 관료조직이다. 베버의 이론을 따르면 오클랜드 카운슬러라는 선출직 비관료 엘리트들이 이들 AT 조직의 관료들을 통제해야 하는데 이들이 과연 AT 내 전문 경험과 지식으로 무장된 기술관료들이 시장 혹은 카운슬러들이 구상하고 있던 정책에 대해 기술적 어드바이스를 했을 때 같이 논의할 수 있는 능력이 있을까 궁금하다. 현재 AT 이사회에 파견된 두 명의 오클랜드 시 카운슬러는 Bill Cashmore와 Chris Darby인데 Bill Cashmore는 목장주 출신으로 교통과 인프라에 대한 직접적 배경이 없는 사람이다. Chris Darby는 도시 개발에 관한 관심을 지속해서 가졌던 인물로 AT의 이사로 적합한 배경을 가졌다고 볼 수 있지만, 문제는 이들 오클랜드 카운슬러들은 AT 이사회에 투표권이 없다는 점이다. 그렇다면 이들은 AT 이사회에 시장과 카운슬러들의 정책에 대한 구상을 AT 이사들에게 설명하고, 회의 후 그들의 결정 사항을 다시 시의 다른 카운슬러들에게 전달하는 수준의 역할만 수행하는 것이 아닌지 우려된다.

AT라는 관료조직은 오클랜드에 한정된 것인데 그렇다면 중앙정부 부처의 관료들과 선출직 비관료 엘리트 장관들과의 역학 관계는 어떨까? 이전 포스트에서 무력 조직인 경찰을 담당하는 경찰부(Ministry of Police) 정치인 장관의 조직 장악력과 지휘력에 대해 의구심을 표명했었다. 이는 경찰조직의 구성원들이 그 조직의 행정 수장인 Commissioner of Police는 직속상관처럼 생각하고 복종하는 반면, 장관은 군대로 비유하면 계급은 높지만 다른 부대 출신처럼 생각할 수 있기 때문이다. 직속상관은 현재를 함께하면서 나의 미래를 결정할 사람이지만 정치인 장관은 언제 바뀔지 모르는 스쳐 지나가는 먼발치 사람에 불과할 뿐이다.

이런 경찰 관료조직의 배타성이 무력집단이라는 조직의 특수성에서 기인했다고 한다면 다른 행정부서의 관료조직은 그럼 다른 양상을 보일까? 이런 궁금증을 갖고 있던 차에 오늘 포스팅에서 소개할 논문은 뉴질랜드의 부서 관료조직과 선출직 장관과의 역학관계 그리고 관료제와 신자유주의 - 나의 최근 주 관심사들이기도 하다 - 정책 간 연결고리 혹은 뒷이야기를 흥미롭게 보여 주었다. 저자는 Ireland 더블린에 있는 Institute of Public Administration의 교수로 근무하는 Johan Christensen으로 저자는 같은 섬나라에 인구 크기도 비슷한 아일랜드와 뉴질랜드가 1980년대 그리고 이후 신자유주의 물결 속에서 어떻게 전혀 다른 방향으로 조세 개혁을 하게 되었는지에 대한 이유를 양국 경제부서의 다른 관료제 형식에서 찾는다. 번역은 직역형식이 아니며 요약과 의역을 포함하며 필요한 경우 내 의견도 삽입되었다.

================================

1980년대에 무슨 일이 벌어졌는가?

1980년대는 이미 익히 알고 있듯이 1984년 제4기 노동당 정부가 들어서면서 이 정부의 재무부 장관으로 부임한 로저 더글러스(Roger Douglas)가 Rogernomics로 칭해지는 신자유주의 경제 정책을 본격적으로 시행한 시기였다. 여러 경제 정책 중 다른 나라와 비교 뉴질랜드를 두드러지게 신자유주의 선봉 국가로 보게 한 정책은 ‘신자유주의적 조세 개혁(neoliberal tax reform’)이었다. 신자유주의적 조세 개혁은 ‘소득 분배보다 자본 축적을 선호하는 조세 구조’로 정의할 수 있다.

이 신자유주의적 조세 개혁의 핵심은 ‘소득세율 인하(lowering rate)’, ‘세원의 확대(broadening bases)’ 그리고 ‘과세의 획일화(neutral taxation)’였는데 이 원칙에 의해 실행된 정책은 대표적 직접세인 개인소득세(personal income tax) 상한 세율(top rate)의 하향조정(39%)과 대표적 간접세인 부가가치세(VAT: Value Added Tax)인 GST(당시 12.5%)의 도입이었다. 소득세 관련 고소득자를 위한 개인소득세 상한 세율의 인하와 더불어 주목할 부분은 소득세 공제의 대상을 거의 없앴다는 점이다. 즉, 이전 연금저축이나 민간 건강보험비는 소득세 공제 대상이 되었는데 이를 철폐한 것이다. 간접세인 GST는 말 그대로 빵 구매가 되었든 초호화 유람선 여행이 되었든 모든 상품(goods)과 서비스(service)에 무차별적 12.5%의 세금을 부과함으로써 OECD 국가 중 가장 폭넓은 세원에 과세했다.

이에 비해 아일랜드는 뉴질랜드와 비슷한 개인소득세 상한 세율(41%)을 유지했지만, 노후연금이나 의료보험 그리고 건설분야와 같은 특정 분야에 대한 투자에 대해서는 소득세를 여전히 공제해주었다. 그리고 VAT도 뉴질랜드보다 높은 21%의 세율이었지만 무차별적 모든 상품과 서비스에 적용된 것이 아니라 특정 세원에만 적용했다.

이처럼 뉴질랜드가 단지 아일랜드와 비교해서 뿐만 아니라 다른 서구권 국가에 비해서도 급격한 신자유주의적 조세정책을 도입,시행하게 된 배경을 저자는 뉴질랜드 재무성(Treasury) 관료제의 특성에서 찾는다. 뉴질랜드 재무성은 강한 경제적 전문성 선호와 개방적 인력채용 정책은 미국처럼 자신들을 경제전문가(economists)로 여기는 조세 정책 관료들을 생산했는데 이들은 폭넓은 경제적 전문성과 더불어 경제학 이론의 신자유주의적 사고를 긍정적으로 수용했으며 동시에 정부에 대한 정책 어드바이스에 매우 적극적이었다. 이에 따라 조세 개혁의 구체화 과정에서 이 전문성을 갖춘 관료(specialized civil service bureaucrats)들은 정치인들 - 장관 - 의 정책결정에 영향을 미쳤으며 궁극적으로 조세정책의 변화를 신자유주의적 방향으로 이끌어갔다.

반면 아일랜드는 뉴질랜드와 달리 영국처럼 경제부처 관료들이 자신들을 경제전문가로 여기지 않는 다방면의 지식을 가진 사람(generalist civil service bureaucrats)들로 구성되었고 조세에 대한 미시경제학적 사고를 하고 있지 않았으며 정치인들에 대한 정책어드바이스에도 소극적이었다. 실제 아일랜드의 경제부서 관료들은 경제학 전공자들이 많지 않았으며 전통적으로 고전문학과 인문학 전공자들이 많았다. 따라서 아일랜드에서는 조세정책 수립이 전적으로 선출직 정치인의 생각과 관심사에 의해 결정되었으며 그 결과, 낮은 세율, 슬림한 세원 그리고 특정분야에 대한 과세 특혜 형식으로 나타났다.

뉴질랜드와 아일랜드의 차이

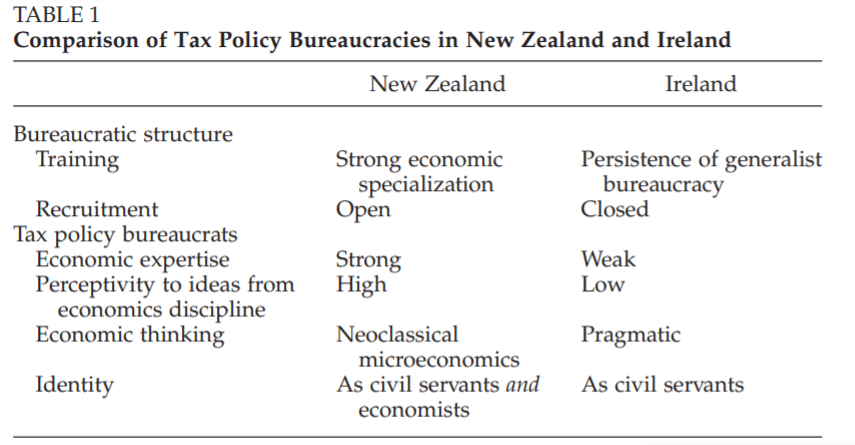

저자는 1980년대 뉴질랜드와 아일랜드의 상반되는 조세 정책 개혁이 전개되는 이유로 전술했듯이 담당 부서 - 뉴질랜드는 재무성 - 조세 정책 관료들의 특성 차이에서 찾는데 전문성(expertise), 경제적 의견(economic ideas), 정체성(identity)이 그것이다.

먼저 ‘전문성(expertise)’을 갖춘 관료들은 정책 의제(policy agenda)의 선정(적극적 역할), 정치인들이 제안한 정책에 대한 평가 및 반박(반응 역할) 그리고 기존 정책의 결함에 대해 정치인에게 경고(주도적 대처 역할)할 수 있는 능력을 향상함으로써 자신들의 정책 영향력을 확대할 수 있다.

두 번째, 경제전문가들에 의해 지배된 부서는 일반 관료(generalist bureaucrats)들로 구성된 부서에 비해 경제학의 최신 이론을 보다 적극 수용하려고 한다. 이런 새로운 이론의 수용은 관료들의 독자적 정책 의견(substantive policy ideas)을 의미할 뿐만 아니라 관료들로 하여금 변혁 전략의 주체가 되도록 하는 ‘정책 역할’로의 확장을 의미할 수도 있다. 이와 같은 관료들의 잘 발전된 ‘경제적 의견(economic ideas)’은 ‘정부는 이렇게 움직여야 한다’라는 정책에 대한 이데올로기로 승화되어 정책 수립과 실행을 놓고 상급자 정치인들과 투쟁을 벌이는 무기가 됨과 동시에 논쟁에서 그들로 하여금 우월적 지위를 차지하게 한다.

세번째, 아일랜드 관료들은 자신을 국민을 위해 봉사하는 공무원(public servant)으로 자신의 정체성(identity)을 규정하면서 자신과 선출직 장관의 역할 간 경계를 명확히 함과 동시에 장관을 위한 정책 어드바이스에 대해 제한적 접근 방식을 취한다. 반면 뉴질랜드 재무성 관료들은 자신의 정체성을 ‘경제전문가(professional)’로 규정하기 때문에 아일랜드 관료와 같은 태도 대신 자신의 전문적 지식을 통해 ‘무엇이 옳은 일인가’라는 규범적 의식이 강하다. 따라서 정책 의제를 설정하고 정치인의 정책 제안에 대해 반박을 하려는 의지가 강하다.

1980년대의 뉴질랜드: 신자유주의적 조세 개혁

그렇다면 이런 성향이 있는 뉴질랜드 재무성 관료들은 구체적으로 1980년대 로저노믹스의 조세 개혁에서 어떤 역할을 수행했는가?

조세 개혁이 있기 전 뉴질랜드의 조세 시스템은 높은 세율, 좁은 세원 그리고 다양한 세금공제 혜택 등으로 특징지을 수 있다. 그러나 1984년부터 1990년 사이 ‘서구 정부에 의해서 실행된 가장 급진적 조세 개혁 프로그램’으로 묘사되는 개혁으로 서두에 언급한 것처럼 개인 소득 세율의 상한선이 64%로부터 33%로 인하되었고 전 재화와 용역에 부과되는 부가가치세(GST)가 세율 12.5%로 신규 도입되었으며 연금 저축을 포함해 실질적으로 모든 세금 공제 혜택의 대상이 없어졌다. 뉴질랜드에서 이런 급진적인 조세 개혁이 어떻게 이루어질 수 있었는지에 대한 이유를 Rogernomics의 주인공인 Roger Douglas 당시 재무성 장관의 정치적 의지 그리고 지금과 같은 MMP시스템이 아닌 FPP시스템으로 말미암아 winner-take-all 의회 상황에서 찾을 수도 있을 것이다. 하지만 이들 사유는 뉴질랜드에서 대규모 개혁이 가능한 것을 설명할 수 있을지언정 개혁의 내용이 ‘왜 신자유주의적’인지는 설명할 수 없다.

1980년대 뉴질랜드 조세 개혁이 왜 ‘신자유주의적(neoliberal)’인지를 이해하는 과정에서 우리는 이번 포스팅 시리즈의 주제인 관료제로 눈길을 돌릴 수밖에 없다. 결론부터 얘기하자면 조세 개혁이 신자유주의적인 것은 개혁의 주역인 Roger Douglas가 신자유주의자(neoliberalist)여서가 아니라 재무성(Treasury)의 관료들이 신자유주의자들이었기 때문이다. 재무성 관료들은 조세 개혁에서 중추적 역할을 수행했는데 이들은 조세 정책에 대한 신자유주의적 경제적 사상을 해외로부터 도입해서 재무성 내에서 발전시킨 후 장관을 통해 이를 관찰 시킨 것이다.

뉴질랜드 재무성의 이같은 정책 역할은 조직 내 ‘경제적 전문화(economic specialization)’라는 역사적 과정의 결과물이다. 1960년대와 1970년대에 뉴질랜드 재무성은 경제적 전문성에 기초해서 경제정책 수립 과정에서 더 큰 자신의 역할을 추구하는 조직의 ‘재창조(reinvention)’ 운동이 진행되었다. 그 결과 재무성 내 직원들 학력의 중요성이 강조되었고 갈수록 경제전문가들의 지배가 강화되었다. 특히 1997년 재무성 내 신설된 싱크탱크 “Economics II”는 이런 경향을 명확히 보여주는 사례였다.

재무성 내 증가하는 경제전문가들의 지배력은 1970년대와 1980년대 재무성 내 경제학 이론의 중심을 케인스주의(Keynesianism)로부터 신고전경제학(neoclassical economics)쪽으로 움직이게 했다. 신고전경제학파의 이데올로기로 무장한 재무성 관료들은 전술한 바와 같은 낮은 세율, 세원의 확장 그리고 과세 획일화를 강조하는 정책들을 만들어 낸다. 더 나아가 싱크탱크 “Economics II”는 누가 정권을 잡든 그리고 정치인들 - 장관 포함 - 이 무슨 말을 듣고 싶어하든 개의치 말고 ‘자유롭고 솔직한(free and frank)’ 정책 어드바이스를 해야 한다는 공격적 입장이 될 것을 부서 내 관료들에게 주문한다.

이에 따라 재무성 관료들은 1984년 노동당이 정권을 잡기 이전인 1982년부터 그들 자체 조세개혁안을 준비했고 재무장관 Roger Douglas가 장관으로 부임하자 자신들의 조세개혁안을 장관에게 어필하면서 신임 재무장관으로서 최우선 목표가 ‘개인소득세의 상한 세율을 대폭으로 인하하는 것’임을 주지시켰다. 동시에 세원 확장과 더불어 과세의 ‘무차별성(neutrality)’을 강조했는데 이는 개인소득세의 상한 세율이 낮춰짐에 따른 부족 세원을 어디선가로부터 채워야 했기 때문이었다. 이 때문에 로저 더글라스가 애초 생각했던 소매세 (retail sales tax) 대신 무차별적 간접세인 ‘GST’가 도입되었고 과세의 획일화를 위해 노후연금과 생명보험에 적용되었던 세금 공제 혜택을 모두 철폐했다.

한편 1980년대 아일랜드는?: 신자유주의적 조세개혁 같은 것은 없었다

1970년대까지 아일랜드는 뉴질랜드와 비슷한 조세제도를 유지했다: 높은 개인소득 세율, 상당폭의 세금공제 그리고 특정 인센티브. 이런 조세제도에 대한 일부의 불만이 커지자 정부에서는 ‘조세 위원회(Commission on the Taxation)라는 독립기구를 설립해서 조세개혁을 위한 아이디어를 마련할 것을 주문했다. 당시 뉴질랜드 재무성 관료들과 마찬가지로 신자유주의적 사고에 영향을 받은 위원회 회원들은 모든 종식의 소득에 대한 단일 세율 적용 그리고 세원의 확대를 제안했다. 그러나 뉴질랜드 노동당 정부와 달리 아일랜드의 중도좌파 정부는 이들의 제안을 받아들이지 않았다. 같은 시기, 비슷한 제안을 받은 양국 정부인데 왜 선택은 갈렸을까?

결정적 차이는 양국 정책 관료들의 신자유주의적 조세 개혁안을 대하는 태도였다. 뉴질랜드 재무성과 달리 아일랜드에는 이 신자유주의적 조세 개혁안을 밀어붙일 관료들이 없었다. 이는 위에서 언급한 아일랜드 관료들의 특징 중 하나인 ‘일반적 공무원(generalist civil service)’ 정체성과 관련되어있다. 영국과 마찬가지로 아일랜드의 관료들은 전통적으로 ‘아마추어’ - 인문학 교육 배경에 임무 수행에 필요한 기술을 현장 실습으로 배우는- 로 구성되었으며 경제학 전공자들은 상대적으로 소수에 머물렀다. 이들은 조세위원회의 조세개혁안에 담긴 ‘대세’처럼 된 신고전경제학 이론에 무감각했고 오히려 조세위원회가 준비한 조세개혁안에 대해 ‘미쳤다’, ‘이론적, 그리고 ‘너무 학문적’이라면서 적대적인 반응까지 보이게 된다. 따라서 아일랜드 재무부 관료들의 이런 태도는 당연히 선출직 장관에게도 신자유주의적 방향의 조세개혁안을 제안하지 않았으며 결과적으로 아일랜드는 정치인도 관료도 모두 이런 류의 개혁에는 관심이 없었던 것이다.

1990년대 이후 2010년까지의 뉴질랜드에서는?: 부분적 수정 그러나 또 다른 신자유주의적 개혁

1980년대 조세개혁 이후 20여 년 사이 뉴질랜드는 노동당과 국민당이 번갈아 집권했지만, 개인소득세 상한 세율을 33%에서 39%로 올린 정도의 반신자유주의적 변화만 있었는데 2008년에 집권한 John Key의 국민당은 2010년 직접세인 개인소득세율을 대폭 인하하는 대신 간접세인 GST의 세율을 12.5%로부터 15%로 인상하면서 신자유주의적 조세개혁의 고삐를 다시 죄었다. 그렇다면 이 대목에서 1999년부터 2008년까지 집권한 헬렌 클락의 노동당 정부하에서 이 신자유주의적 조세 개혁안이 어떻게 그리고 왜 살아남았으며 최초 개혁 후 20년이 지난 2010년에 왜 다시 조세개혁이 이루어졌을 까라는 궁금증이 든다.

이 궁금증들에 대한 답은 다시 한번 관료제로부터 찾을 수 있다. 헬렌 클락의 노동당 집권 하에서 경제 부서의 관료들은 당시 조세 시스템을 옹호하면서 재무장관에게 정책의 변화를 자제해 달라고 요구한다. 반면 2008년 재집권한 국민당에는 자신들이 미리 준비한 조세개혁안을 관련 부처 장관들에게 들이밀면서 의회 통과를 요구했고 결국 국민당은 이 조세개혁안을 통화시키게 된 것이다.

헬렌 클락 노동당 집권 시기, 조세정책 어드바이스에 대한 역할 분담이 일어났다. 1995년 이전까지 재무성 독점이었던 이 역할이 재무성(Treasury)과 IRD로 나뉘게 된 것이다. 그러나 이런 역할의 분담도 관료들의 조세 정책에 대한 영향력을 막을 수는 없었다. 왜냐하면, 이전 재무성 조세정책 담당 관료의 역할이 그대로 IRD로 넘어온 것과 마찬가지였기 때문이다. IRD의 조세정책 어드바이스 부서는 압도적으로 경제전문가들로 구성되었으며 재무성의 신고전경제학파의 이데올로기를 고수하였다. 1995년 이후 IRD는 조세정책에서 주도권을 차지하면서 조세의 획일성과 효율성 원칙을 고집하면서 당시 집권 노동당의 어떤 변화 시도에 대해 완강히 저항했다. 당시 IRD의 한 관료의 말을 인용한다. “재무장관은 좌절했죠. 그는 저축과 투자를 장려하는 조세 시스템을 원했지만 우리는 그의 생각이 결국 잘못되었다는 것을 납득시켰습니다.”

한편 IRD에 인력과 역할을 뺏긴 재무성은 2007년 외국의 조세경제전문가들과 함께 연구하는 부서를 신설하면서 다시 조세 정책분야에 입지를 되찾으면서 IRD와 협업하여 효율성을 강화하는 조세개혁을 추진한다. 이들은 개인소득세 대신 소비세 -가령 GST -에 초점을 맞출 것을 정치인들에게 강하게 요구했지만, 정치인들이 이에 관해 관심을 보이지 않자 다른 전략을 구사한다. 이들은 외국학자들을 초빙하여 조세 콘퍼런스를 개최하면서 관료, 실무자, 사업자들 그리고 학자들로 구성된 준-관제 연구 모임을 결성한다. 이 연구 모임의 조세정책 관련 정부에 대한 최종 권유는 결국 관료들의 정책 제안을 대폭 수용한 것이었다. 이 대목에서 우리가 주목할 점은 관료들은 단지 조세 콘퍼런스와 조세 연구모임을 통해 관련 부서 장관들에게 조세개혁이 성장에 필수적이라는 것을 납득시킨 것뿐만 아니라 직접 대중들을 상대로 조세 개혁의 필요성을 설득함으로써 정치인들의 부담을 덜어주었다는 점이다. 즉 정치인들이 지지부진하자 밥을 떠 먹여주는 식으로까지 자신들의 의지를 관철 시킨 것이다.

아일랜드의 1990년~2007년은?: 감세, 세원 축소 그리고 특정 인센티브

뉴질랜드가 개인 소득세율 인하, 세원 확대 그리고 세금 공제혜택 철폐를 통한 과세 획일화를 주 내용으로 하는 신자유주의적 조세개혁을 했다면 아일랜드는 뉴질랜드와 달리 개인소득세율은 인하하되 세금 공제 대상을 확대하고 특정 인센티브도 제공하는 조세개혁이 이 기간 이루어졌다. 1997년 중도우파 정권은 이미 좁아진 세원임에도 연금저축, 사립 의료보험료 그리고 집 대출 이자상환 등에 대해 세금 공제 혜택을 추가로 부여한다. 아일랜드가 이런 조세 개혁을 할 수 있었던 배경으로 조세 개혁을 통한 경제 활성화라는 정치인들의 기대, 당시 활황이었던 경제, 덩달아 높은 조세 수입 그리고 기존 건설업계의 입김 등이 같이 작용했다.

또 전 세계적으로 정부의 경제 부처 내에서 경제학 전공인력의 역할이 증가하는 추세임에도 아일랜드는 위에서 언급했듯이 여전히 비경제전문가 일반(generalist) 관료 시스템을 재무부에서도 고집했다. 2010년 기준 재무부의 542명 직원 중 오직 39명만이 석사급 이상의 경제학 지식 소지자였는데 이는 국제적 기준으로 보았을 때 기형적으로 낮은 비율이었다. 이런 아일랜드 재무부 관료들의 비전문성은 긍정적이든 부정적이든 경제정책 수립에 큰 영향을 미치게 된다. 첫째, 선출직 정치인들이 검토를 위해 제출한 정책 제안에 대해 평가를 할 만한 경제적 지식의 부족과 두 번째, 경제학자들과 그들의 이론에 대해 적대적 태도를 보이는 경향이 그것이다. 국민을 위한 봉사자 그리고 국민을 대표하는 선출직 정치인에 대한 보좌역으로 자신의 정체성을 한정하는 이 비경제전문가 아일랜드 경제부서 관료들은 자연스러이 정책 결정에 대해 수동적이고 복종적인 태도를 보인다: ‘장관님이 결정하실 부분입니다’.

결론

뉴질랜드와 아일랜드의 엇갈린 방향의 조세개혁을 통해 신자유주의적 조세 개혁을 위해서는 경제전문가로 구성된 관료들의 존재가 ‘필수적’이란 것을 우리는 확인할 수 있다. 예를 들어, 당시 아일랜드의 재무장관 Charlie McCreevy와 뉴질랜드의 Roger Douglas는 둘 다 개인적으로 조세 정책에 대해서 비슷한 비전을 가지고 있었다. 이후 이 둘의 노선을 극명하게 갈라놓은 역사적 사실은 로저 더글라스는 아일랜드 재무장관과 달리 취임하자마자 강력한 경제 전문지식과 신자유주의적 사고를 하고 정책 수립 과정에 자신의 일인 마냥 팔을 걷어붙이고 나서는 재무성의 관료들과 마주쳤다는 점이다. 뉴질랜드 재무성 관료들은 신임 장관 로저 더글라스가 검토를 위해 들고 온 ‘조잡한(crude)’ 조세개혁안에 대해 자신의 경제적 지식을 동원해 하나씩 하나씩 토를 달아가며 지적질 하면서 종국에는 자신들의 신자유주의적 정책을 관철한 것이다.

==================================================

역자 맺음말

이전 포스팅에서 다룬 베버리안과 막시스트의 관료제에 대한 이론을 뉴질랜드 현실에 적용할 요량으로 요약,번역한 논문이다. 1980년대 이후 뉴질랜드의 시대사조가 된 신자유주의가 현실에서 어떤 경제정책 - 논문의 주제가 된 조세 개혁을 포함 - 으로 구현되는지를 탐구하는 과정에서 뉴질랜드 재무성(그리고 IRD)의 경제전문 관료들의 역할이 주도적이었음을 논문은 보여주고 있다. 뉴질랜드의 신자유주의적 경제정책은 우리가 - 혹은 내가 - 막연히 알고 있는 것처럼 로저 더글라스 당시 재무장관의 의지와 의도에 의해 수립되고 실행된 것이 아니라 신자유주의 이데올로기 그리고 신자유주의의 경제학 버전인 신고전경제학 이론으로 무장한 재무성의 경제 전문관료라는 감독이 기획하고 연출한 영화에 로저 더글라스가 주연으로 출연한 셈이다.

한편의 논문으로 이렇게 초 간단히 이들 간 관계의 역전을 단정 짓는 것이 무리일 수 있겠지만, 현대 서구의 관료조직이 공식적으로는 여전히 민의를 대변한다는 선출직 정치인 - 베버리안의 표현으로 선거라는 시장 경쟁을 통해 선출된 비관료 엘리트 지도자들 - 들의 정책 의지대로 움직이지 않는 것을 보여주는 한 예로 이 논문에 등장하는 뉴질랜드 재무성을 이해할 수 있을 것이다. 이들의 관료제는 단지 선출직 장관의 지시에 대한 무시와 불이행 혹은 태만과 같은 반응적(reactive) 저항 수준이 아니라 자신들을 하나의 이데올로기로 무장한 사회적 힘(social force) 그래서 사회 변혁의 주체로서 자신을 재규정하면서 그 변혁 과정에 주도적으로 참여하는 단계에 올라 선 것이다. 이는 베버리안도 내내 우려했던 관료제의 괴물화 현상이기도 하지만 관료제를 계급(class)으로 볼 것인가 계층(strata)으로 볼 것인가로 논쟁을 하기도 했던 막시스트에게도 이들의 독자적 권력화는 명백히 우려의 대상이 될 것이다.

의회민주주의를 부르주아 민주주의로 깎아내리면서 관료 엘리트를 선출직 비관료 엘리트로 견제한다는 베버리안의 관료제 이론에 대해 ‘내내 그놈이 그놈인데 뭘’이란 투의 냉소적 인식을 하는 막시스트 뿐만 아니라 탈신자유주의 시대와 사회를 염원하는 진보적 시민에게 뉴질랜드 경제 관료의 관료주의 - 관료의 권위를 최우선시한다는 의미에서 - 는 우려의 대상이 아닐 수 없다. 혁명적 사회 변혁이 가까운 시일 내에 없다면 선출직 비관료엘리트(정치인)로 관료 엘리트를 견제하는 베버리안의 현 시스템이 지속할 터인데 만약 이 논문에서 드러난 behind the scene처럼 말이 마차를 끌고 가는 것이 아니라 ‘마차가 말을 끌고 가는’ 것처럼 관료가 정치인을 끌고 가는 ‘실세’라면 선거를 아무리 해봤자 결국 이렇게 뽑힌 정치인은 장관이 되어 담당 부서를 기세 좋게 찾아가도 화려한 최신 이론과 기술적 현학적 용어들을 구사하면서 자신을 농락하듯 설득 - 이라고 쓰고 강요라고 읽는다 - 하는 전문 관료들 앞에서 깨갱 하고 머리를 숙이는 모습이 반복될 것이다. 이런 상황에서는 노동당이든 국민당이든 다 부질없는 선택에 그칠 수밖에 없을 것이다.

그렇다면 이렇게 전문화(specialization)를 전가의 보도처럼 시민과 선출직 정치인들에게 들이대면서 꼬장을 부리는 이 전문 관료집단을 우리는 어떻게 대처해야 할까? 그리고 선출직 시민대표들은 무엇을 해야 할 까? 중앙 경제 부처를 담당할 국회의원들은 과연 어느 정도 경제에 대해 알고 있으며 AT를 담당한 오클랜드 시의원은 과연 어느 정도 교통인프라에 대해 이해를 하고 있을까? 그리고 그들의 공부와 이해는 재무성(그리고 IRD)의 경제 전문관료와 만나서 혹은 AT의 도시교통 전문관료와 만나서 맞짱 토론을 할 수 있는 수준이 되는 걸까? 아니면 관료들과 처음 몇 마디 버벅거리며 대화한 뒤 곧 꿀 먹은 벙어리 모드로 접어들어 막판에는 관료가 내민 서류에 조용히 사인하고 회의장을 빠져나가는 것은 아닐까?

인용 문헌

Christensen J. Bureaucracies, Neoliberal Ideas, and Tax Reform in New Zealand and Ireland. Governance. 2013;26(4):563-584. doi:10.1111/gove.12009

'뉴질랜드 이야기' 카테고리의 다른 글

| 다양성을 반영하는역사교육을 기대하며 - 역사교육 시리즈(下) (0) | 2021.05.27 |

|---|---|

| 역사적인 결정, 초중고 뉴질랜드 역사교육 의무화 - 역사교육 시리즈 (上) (0) | 2021.05.27 |

| 오클랜드 시청 그리고 AT의 관료주의 - 관료주의 이야기 2 (0) | 2021.04.23 |

| 오클랜드 시청 관료들의 연봉은? - 관료주의 이야기 1 (0) | 2021.04.22 |

| 신자유주의의 수혜자이자 희생자, Russell Coutts - 아메리카 컵 이야기 (마지막) (0) | 2021.03.05 |